栏目分类

热点资讯

你的位置:色综合 > twitter 拳交 > 黑丝 av 300428, 低空经济细则性龙头, 狂揽220亿订单, 万丰奥威最强替身

黑丝 av 300428, 低空经济细则性龙头, 狂揽220亿订单, 万丰奥威最强替身

发布日期:2024-10-29 09:41 点击次数:69

关于制造业企业来说黑丝 av,独一拿到订单才是切切实实的。

本年以来,以铝合金为主业的立中集团拿下了221亿元的订单名堂,大大量订单将在2025-2026年间开释,届时会对公司的事迹带来极大的增益。

而翌日开释的事迹也能有助于公司估值的提高,因为一家公司的估值简便来说就看两方面,一个是事迹,另一个是市盈率。

从市盈率来看,翌日定点名堂带来的利润增长预期是可见的,这种预期将有望带动公司市盈率提高。

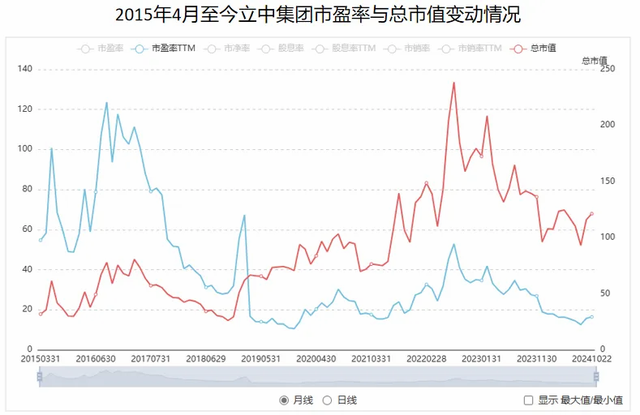

目下看,公司的动态市盈率仅为16.2倍,也曾处于历史较低位置了,说明翌日立中集团估值上升的空间如故很大的。

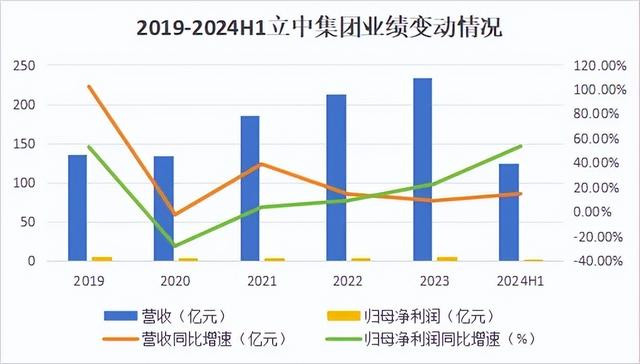

从事迹来看,本年上半年立中集团的事迹赓续保捏郑重增长态势,这为估值提高也曾奠定了塌实的基础。

2024年上半年,立中集团兑现营收125.2亿元,同比增长14.9%;兑现归母净利润3.82亿元,同比增长53.61%。

况兼立中集团还在各个方面来费力作念大我方的事迹。

1、产能领域胁制扩大

目下公司的中枢业务产能约为13万吨,扩建后将达到15-16万吨。

其中锻造铝合金产能刻下为130万吨,待重庆和六安工场配套完善后,总产能可扩大至190万吨,同期这两个工场的开采也能坐蓐免热材料,从而加多公司免热材料的供应量。

此外铝合金车轮的产能也在增长。在墨西哥工场及湖北大治工场二期开发完成后,公司的铝合金车轮产能将由2300万只上升至3000万只。

2、盈利才气有望提高

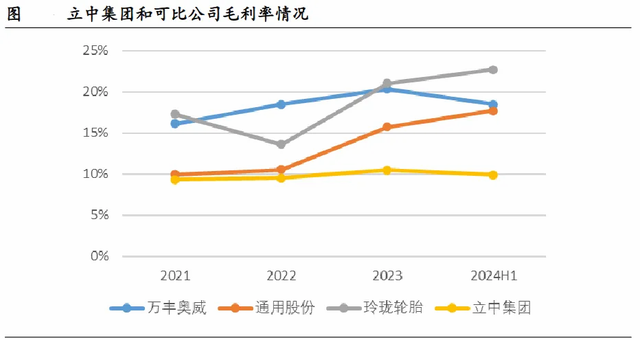

2020年以来,公司一直保捏着10%的毛利率水平,无论放在铝合金行业如故汽车零部件行业皆不是很出众。

不外翌日公司的毛利率有望得到提高。

第一,在资本端公司正徐徐建立上风。

针对里面高端精密催化剂原材料氟化盐供给不及的问题,公司已建树联系废酸处分产线来提供里面所需的材料,目下公司已投产了1条坐蓐线。

此外,公司的产线通用性较强,不同居品的坐蓐永诀主要体当今材料因素和配方上,关于开采的投资资本并不高,像10万吨的产能投资强度或者在1亿元驾驭。

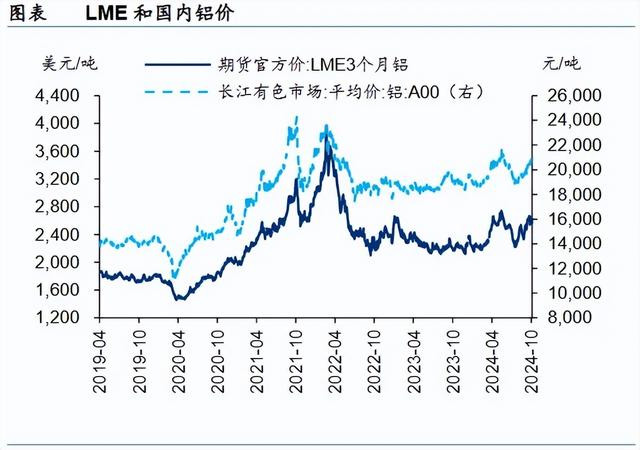

况兼,固然年头以来原材料铝的价钱有所上升,然而对利润的影响并不大。

在国内阛阓,对公司来说,铝价高涨时的销售订价可能会削薄利润,然而库存价值的提高可对消部分失掉,况兼公司手脚头部厂商,传导资本的才气亦然很强的。

在外洋阛阓,由于公司的居品是采取国内电解铝出口外洋,而国际铝价LME要高于国内铝价,存在20%的差额,是以国际铝价的高涨对公司的利润会产生正向影响。

第二,在居品端提高单元价值

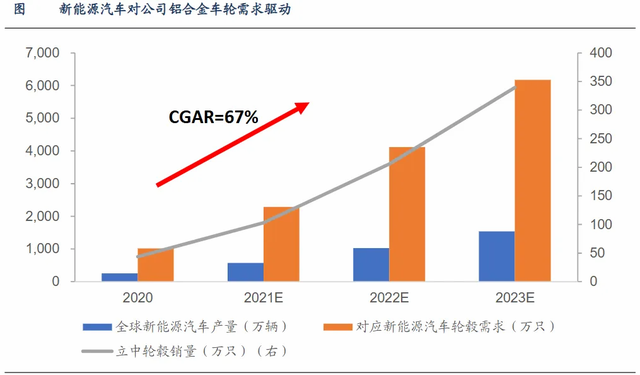

跟着新动力汽车的销量缓缓开释,新动力汽车用铝合金车轮需求量也在上升。

比拟于传统燃油车车轮,新动力车轮的单元价值量广阔更高。

是以立中集团一直在提高新动力车轮的业务比重,2023年公司的新动力车轮占比已达到20%,产量约400万只,预测本年的占比还将上升。

目下公司的车轮单只盈利也曾从低点的10元上升至近20元,翌日预期将上升至30元驾驭。

3、延展居品丰富度增强竞争力

和万丰奥威通常,公司还将居品的独揽领域拓展至航空航天及低空经济领域。

目下公司的铝基稀土中间合金居品也曾独揽到大飞机和航天部件铝合金的制造,航空航天级特种中间合金居品转折地在国外某飞行汽车公司的电动飞机上兑现独揽。

预测翌日公司的中间合金业务将保管在10%-15%的复合年均增长速率。

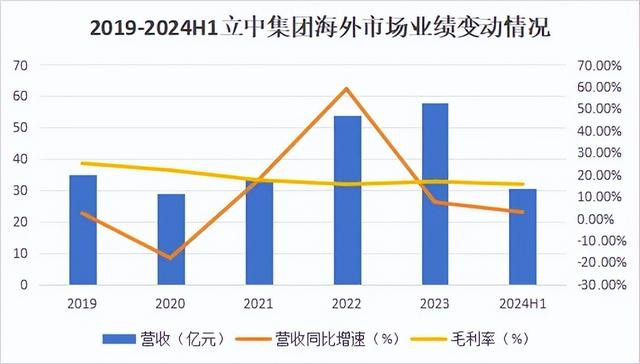

4、外洋建厂应酬阛阓变化

为了更好地开拓外洋阛阓,公司在墨西哥和泰国两地建立了工场。

泰国两个工场均已投产,总产能达到了500万只,并有10万吨的再生铝回收及热处分的产能计较。

墨西哥在本年兑现投产,一期产能达到180万只,目下处于满产状态,同期计较了锻造二期产能和再生铝产能。

况兼外洋业务的毛利率要高于国内业务,加多外洋阛阓的营收也故意于带动公司盈利才气的提高。

除了估值提高带来的预期,公司的分成计谋也在展现捏续安稳发展的信心。

近几年公司的股利支付率一直保管在10%驾驭,但翌日3年,公司将把股利支付率提高至30%,加大了对股东的通告力度。

天然了,处在彭胀期的立中集团也存在着一些问题。

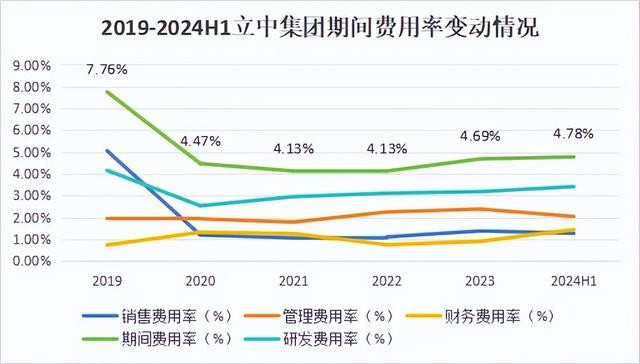

1、本领用度率过高

固然立中集团毛利率能保管在10%驾驭,但净利率独一3%的水平,这很猛经过上就要怨尤于用度率。

2020年以来,公司本领用度率常保管在4%-5%驾驭,按完竣值来看公司每年的本领用度在8亿以上,高大于净利润。

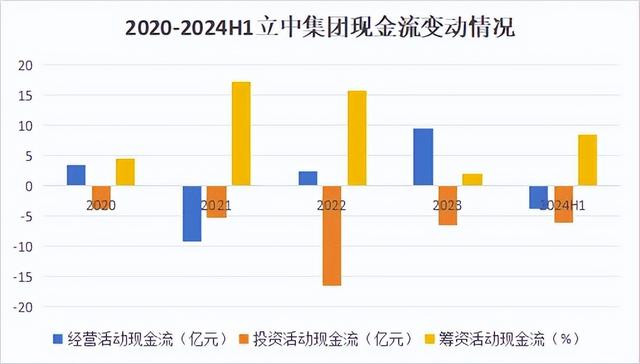

2、现款流较为病笃

2024年上半年,公司运筹帷幄现款流为-3.68亿元,同期公司账上应收账款有49.8亿元,同比增长了18.6%,说明上半年的利润更动并不好。

同期公司的筹资领域有所扩大,本年上半年公司的借款资金达67.3亿元,同比增长20.8%,有息欠债率近80%,说明公司的偿债压力如故很大的。

不外翌日两年跟着定点项蓄意赓续鼓吹,公司的现款流病笃情状有望得到缓解。

回想一下,得回200亿定点项蓄意立中集团翌日两年的事迹细则性在胁制增强,同期还提高了分成的意愿,看估值是偏低估的状态,不外公司的用度率及欠债率高的问题如故需要防御的。

珍惜小象说财黑丝 av,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资论说!