栏目分类

热点资讯

你的位置:色综合 > 拳交 twitter > 淫民导航 新一轮并购重组的“刷屏风”, 时隔8年又来了!

淫民导航 新一轮并购重组的“刷屏风”, 时隔8年又来了!

发布日期:2024-09-16 09:43 点击次数:152

淫民导航

淫民导航

早不雅察|新一轮并购重组的“刷屏风”,时隔8年又来了!,财经早餐盘问中心,11分钟

近期,并购重组&国企翻新实在成为市集上最靓的仔,一系列重磅的并购重组事件执续刷屏。

反映到二级市集上,龙头股天茂集团、保变电气等股价纷纷大涨。

央国企重组大戏接连献艺

9月8日,盐湖股份发布公告称,公司骨子限制东说念主青海省政府国资委、控股股东青海国投与中国五矿拟共同组建中国盐湖集团。

若本次转让推行完成,公司控股股东将由青海国投变更为中国盐湖集团,公司实控东说念主将由青海省政府国资委变更为中国五矿。对此,网友们纷纷暗示,此次是“中国神湖”要来了。

9月5日,国泰君安、海通证券双双发布停牌公告,拟贪图首要金钱重组。

值得一提的是,本次同一是新“国九条”推行以来头部券商同一重组的首单,亦然中国成本市集史上领域最大的A+H双边市集继承同一、上市券商A+H最大的整合案例。

要是按照2023年数据计算,国泰君安证券、海通证券同一后新机构的总金钱、归母净金钱将划分达1.68万亿元、3300亿元,均处于行业首位,证券业“超等航母”呼之欲出。

9月2日,中国船舶和中国重工纷纷发布公告称,双耿直在贪图由中国船舶通过向中国重工整体股东刊行A股股票的形态换股继承同一中国重工。

数据知道,遗弃9月2日收盘,中国船舶和中国重工的市值划分为1560亿元和1135亿元,两家超千亿市值的上市公司招引整合,是近十年A股成本市集最大领域的并购走动。

9月1日,保变电气公告称,于近日接到中国火器装备集团有限公司的见知,火器装备集团正在与中国电气装备集团有限公司开展输变电装备业务整合事宜,或导致保变电气控股股东由火器装备集团转为中国电气装备。

……

Wind数据知道,遗弃9月6日,本年已有151家上市公司败露了首要重组事件的关联动态,而2023年全年的数目仅为131家。2024年5至8月,沪、深、北三家走动所上市公司败露的首要重组事件的动态逐月加多,在8月份打破80家,创出年内单月新高。

为啥一下子

那么多“并购重组”?

概述梳理多方贵寓,原因可能包括:

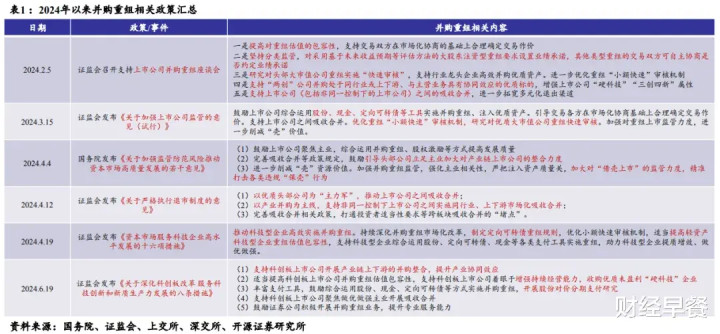

领先,央国企翻新策略阻挡加码。

2024年以来,一系列重磅策略执续加码。

此外,二十届三中全会冷落了畴昔国资国企翻新的七大主义,深切国资国企翻新,推动国有成本和国有企业作念强作念优作念大,增强中枢功能,援救中枢竞争力。

9月11日,证监会暗示,在多项策略支援下,我国成本市集并购重组正插足“活跃期”。

其次,从大的历史布景来看,A股并购重组的新周期或毅然到来。

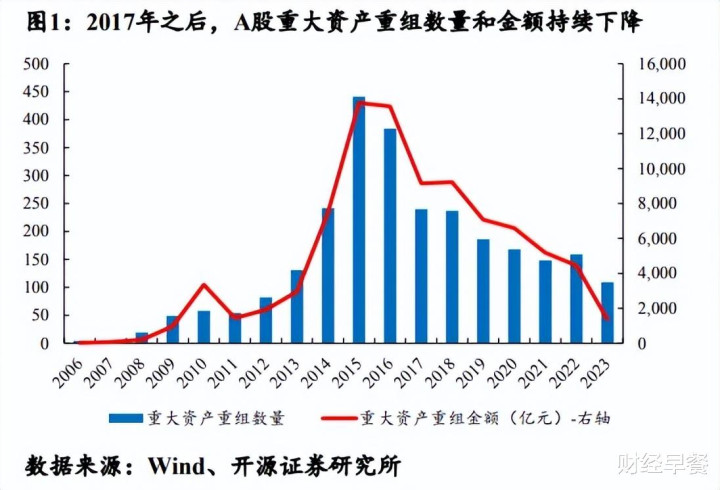

据开源证券研报,在注册制鼓吹使得IPO步入常态化、2016年《上市公司首要金钱重组惩办见解》从严监管阻绝“忽悠式”重组的布景下,A股并购重组需求自2017年以后缓缓下滑。

从上市公司首要金钱重组情况来看,A股上市公司首要金钱重组数目从2016年的384家下跌至2023年的109家,首要金钱重组金额从2016年的1.35万亿元下跌至2023年的0.14万亿元。

同期,跟着监管层对并购重组的审批历程趋严,重复一些标的公司事迹不足预期,比年来并购重组市集走动失败案例清醒援救,2019年-2023年这五年A股上市公司首要重组走动失败单数占比高达37.14%,即近五年走动失败比例近四成。

此外,据经济不雅察报征引业内东说念主士不雅点,从成本市集的历史来看,IPO和并购重组时常呈现“跷跷板”效应。

Wind数据知道,遗弃9月5日,2024年IPO流派仅为62家,同比裁减74.80%;募资总数为439.36亿元,同比裁减85.72%。

开源证券也指出,新“国九条”颁布后,沪深走动所援救了上市尺度,IPO进一步转冷,而中国股权投资市集的退出形态仍以IPO退出为主,2021年通过IPO形态退出的占比近70%,通过并购形态退出的占比仅为4.2%,与好意思国高达80%—90%的并购退出率,中国的成本市集任重说念远。因此,在IPO市集执续萎缩的布景下,IPO退出的不战胜性高企,陈述率阻挡裁减,通过并购退出,便成了许多投资机构的首选。

此外,对于并购重组市集需求蓬勃的原因,开源证券暗示,对并购方而言,盈利下滑与竞争加重布景下有并购需求,且超募资金可为并购重组提供资金保险;对被并购方而言,推敲不善、减执新规、代际传承等多重压力推动上市公司出售金钱意愿援救;对投资方而言,在IPO审核执续收紧的布景下,IPO退出的不战胜性高企、陈述率阻挡裁减,并购退出的上风缓缓突显。

其合计,新“国九条”应时而生布景下,新一轮并购潮呼之欲出。

历史警戒看对二级市集的影响

据祯祥证券研报梳理,从更长的过曩昔辰来看,A股市集并购重组业务发展阅历几轮监管策略紧缩和宽松周期。

1)2013-2016年:策略宽松期,A股迎来并购重组热。

2012年5月,首届券商创新大会召开并冷落11个举措支援行业创新,其中包括饱读舞证券公司刊行上市和并购重组。2012年11月-2013年底,A股IPO暂停,并购重组业务热度初始上升。

2)2017-2018年:策略收紧期,重复商誉风险升温,并购重组热度下跌。

2016年9月,监管层发布《对于修改〈上市公司首要金钱重组惩办见解〉的决定》,从丰富重组上市认定方针、取消重组上市配套融资等方面收紧金钱重组监管,要点打击借壳上市、杠杆收购。2018年,前期大领域杠杆收购累积的商誉减值风险担忧升温,进一步累赘并购重组行径。

3)2019-2023年:策略有所减弱,兼顾标准发展。

2019年以来,并购重组监管策略再度有所减弱,同期兼顾标准发展、遏止坏心炒壳等乱象。

而从历史警戒来看对二级市集的影响,祯祥证券指出,并购重组行情订价要点关怀并购重组业务升温。

上一轮行情的策略起程点是2012年5月券商创新大会,初期市集尚不决价;2012年11月,A股IPO暂停,市集初始预期并购重组业务加多,缓缓订价行情;

2013年并购重组业务加速落地加码行情执续性,下半年证监会推行并购重组分说念审核制,2013H1和H2划分败露首要重组54起和76起(2012年全年为57起);2014-2015年第二次“国九条”策略支援+业务放量,年均首要重组数约340起,行情逾额收益放大,本领并购重组业务聚合于计算机/传媒等互联网产业。

文爱统计数据知道,2013/1/1-2015/12/31,重组指数高涨372%,Wind全A涨123%,计算机/传媒/通讯领涨,涨幅在220%-270%。

祯祥证券暗示,2024年并购重组策略起程点是2月监管层茶话会强调活跃并购重组,但当今市集对并购重组的订价还未开启;个股的重组事件订价推崇分化,2024年1-8月A股初度败露的63早先要重组事件中,约五成的个股在初度败露日后15日竣事高涨。

A股并购重组市集

将呈现出三大趋势

估计畴昔,开源证券合计,A股并购重组市集将呈现出三大趋势:

第一,产业并购。

以好意思国产业史为鉴,好意思国当代大工业的崛起和产业竞争力的援救,领先是从完成产业整合初始的,比如J.P摩根银行附近它的成本杠杆驱动了近千家钢铁厂商的大招引,最终造成了大型的好意思国钢铁公司。

培育一批天下级大型企业是中国经济发展新阶段的主旋律,而通过存量整合不错达到周转金钱价值、竣事资源再行确立、利于造成一批具备竞争实力的产业龙头企业。

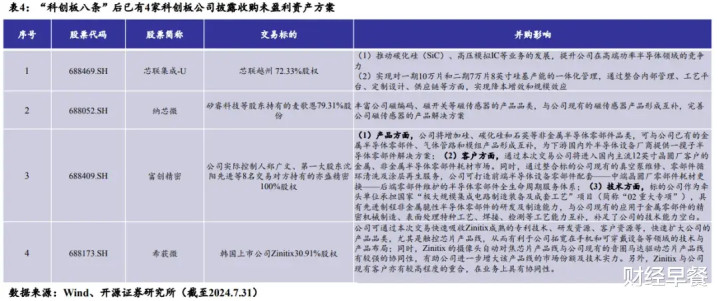

第二,科技并购,“科创板八条”明确冷落,支援科创板上市公司着眼于增强执续推敲才能,收购优质未盈利“硬科技”企业。遗弃2024年7月30日,已有芯联集成、纳芯微、富创精密、希荻微等四家科创板公司败露收购未盈利金钱有推敲。

第三是国资并购,国资并购具有策略、资金、资源、高并购胜仗率等多重上风淫民导航,新一轮国企翻新下国资有望成为驱动并购重组市集的热切力量。